Банківська картка для накопичення грошей. Накопичувальна банківська картка: найкращі варіанти на ринку

За часів кризи в економіці держави вкладники не поспішають вносити свої кошти, оскільки рівень довіри до банківських організацій різко знижується. Деякі власники дебетових карток резервують в умі певну суму, яку залишають про запас і намагаються її не витрачати. Інші просто знімають готівку і зберігають їх удома. Але через інфляційні процеси такі гроші поступово знецінюються і фактично власники втрачають частину своїх коштів. Щоб відтік клієнтів, банки придумали новий вигідний для клієнтів інструмент - накопичувальні карти. Розглянемо, що вони є, їх переваги і недоліки.

Що являє собою накопичувальна картка

Це новий продукт на ринку фінансів, який пропонує більшість банків, багато схожий зі звичайними картами для виплат, за однією істотною відмінністю – на гроші, що залишилися на рахунку, нараховуються відсотки (від 3% до 10% залежно від організації). Існує ще одна перевага накопичувальних карток банків – опція cash back, яка має на увазі часткове повернення коштів, витрачених на купівлю товарів (від 1% до 30%).

Накопичувальні картки було введено з метою скоротити відтік коштів із фінансових організацій. Вони багато схожі з депозитними вкладами, але основна їх відмінність - можливість зняття коштів у будь-який час і з нижчими відсотковими ставками.

Як оформити продукт

Щоб відкрити накопичувальну картку, необхідно обрати банківську організацію, яка пропонує найвигідніші умови, залишити письмову заяву та пред'явити документ, що засвідчує особу клієнта (найчастіше – паспорт). Наприклад, клієнт Ощадбанку отримає готову картку через 10-14 днів. Про готовність накопичувальної картки повідомляє оператор після дзвінка на гарячу лінію організації. Результат також можна дізнатися у будь-якому відділенні банку.

Завдяки розвитку інтернет-технологій можна оформити карту через онлайн-сервіси, які є практично у будь-якого банку. Під час використання онлайн-сервісу Ощадбанку необхідно вибрати розділ сайту «Оформлення документів». На дисплеї буде відображено форму, яку потрібно заповнити та надіслати. Через деякий час працівники банку нададуть позитивну чи негативну відповідь.

Переваги і недоліки

Використання таких карток дає деякі переваги їхнім власникам у порівнянні з тими, хто користується звичайною дебетовою карткою або лише готівкою:

- Простий та надійний спосіб зберігання коштів.

- Додатковий дохід у розмірі встановлених банком відсотків від наявних грошей.

- Зняття готівки у будь-який час.

- Використання для розрахунків за купівлю товарів.

У накопичувальних карт будь-яких банків є й деякі недоліки:

- При зніманні всіх грошей відсотки за депозитом анулюються.

- Клієнт зобов'язаний вносити певну суму грошей щомісяця.

- Наявність ліміту, після досягнення якого зняття коштів призведе до призупинення нарахувань за депозитом.

Незважаючи на наявність деяких недоліків, при правильному використанні накопичувальна картка приносить незаперечну вигоду її власнику. Головне – уважно ознайомитися з пропонованими банком умовами, перш ніж зробити вибір на користь того чи іншого фінансового продукту. Далі розглянемо найбільш цікаві пропозиціївід різноманітних банківських організацій.

Банки з найвигіднішими картками

1. Ощадбанк пропонує своїм клієнтам продукт під назвою "Соціальна картка". З її допомогою можна розплатитися за покупку в магазині, придбати товар в інтернеті, а також вона популярна серед людей, які досягли пенсійного віку, які використовують її для зберігання пенсійних нарахувань.

Особливості картки:

- випуск та обслуговування – абсолютно безкоштовно;

- отримання – лише у відділенні Ощадбанку;

- відсутність комісії за будь-які фінансові операції;

- процентна ставка – 3,53% річних на кошти, що залишилися на рахунку;

- можливість підключення бонусної програми"Спасибі від Ощадбанку" (повернення 0,5% від коштів, витрачених на купівлю товарів, на бонусний рахунок).

Єдиним недоліком картки накопичувальної від Ощадбанку є можливість її використання у банкоматах інших банків.

2. Банк Хоум Кредит відкриває картку "Хороші Новини", яка буде вигідна тим, хто залишає мінімум 10 000 рублів на її рахунку. За наявності цієї суми банк не потребує коштів за її обслуговування. Інакше щомісячне відрахування становитиме 59 рублів. Якщо клієнт зберігає гроші на суму до 500 тис. рублів, відсоткову ставку становить 10% річних, і якщо більше – 3%.

3. Тінькофф пропонує свій варіант – Platinum Black, який має такі особливості:

- безкоштовне обслуговування при залишку на рахунку від 3000 рублів;

- при знятті понад 3000 рублів комісія не передбачена;

- відсоткова ставка становить 8% за зберігання суми до 500 тис. рублів, 4% – за суму від 500 тис. рублів;

- платна послуга "СМС-банк" (39 рублів на місяць).

4. Промзв'язокбанк випустив дебетову картку, яка працює за принципом накопичувальної картки – за залишок коштів на рахунку користувачі отримують грошову винагороду – 4% від наявної суми. За обслуговування картки необхідно щорічно виплачувати суму у розмірі 200 рублів. Перевагою даного товару є можливість отримати високу знижку (до 40%) під час здійснення покупок у партнерських організаціях цього банку.

5. "Автокарта" банку Відкриття підійде власникам автомобілів. Незважаючи на досить високу плату за обслуговування картки (299 рублів на місяць), вона має низку переваг:

- повернення 3% від суми, витраченої на заправку автомобіля на АЗС;

- зняття готівки без комісії у банкоматі будь-якого банку до 3 разів на місяць;

- при стабільній сумі залишку користувач отримує 6% річних.

6. Користувачі картки «Банк у кишені» банку Русский Стандарт отримують такі переваги:

- прибуток за умовами накопичувальної програми – до 8% річних у сумі від 30 тис. до 500 тис. рублів;

- використання картки для здійснення покупок в організаціях-партнерах банку дозволить заощадити до 30% особистих коштів;

- плата за обслуговування повністю відсутня.

7. Бінбанк пропонує дохідну картку з тарифом "Універсальний", користувачі якої зможуть отримувати до 7% річних на залишок суми в розмірі до 500 тис. рублів. Якщо сума, що зберігається на ній, перевищує це значення, відсоткова ставка знижується до 2%. За обслуговування картки з її власника вилучатиметься щорічна плата у розмірі 250 рублів. Істотним недоліком є зниження відсоткової ставки до 2%, якщо загальна сума транзакцій по карті протягом місяця вбирається у 500 рублів.

З урахуванням всього вищесказаного можна зробити висновок, що накопичувальна банківська карткаявляє собою внесок, який завжди буде доступний при необхідності. Від депозитної вона відрізняється тим, що клієнт може завжди зняти готівку без обмежень. Недоліком цього фінансового продукту є досить низька відсоткова ставка, особливо у разі, якщо гроші доводиться знімати регулярно.

У всій лінійці карток Ощадбанку існує лише одна картка з можливістю накопичення (з депозитною функцією) – це картка. Власне банк і не виділяє цієї функції карти, як основна перевага. Насправді ж у цієї карти досить багато переваг (див. докладний оглядза наведеним вище посиланням), і можливість накопичення одне з них. Хоча б те, що обслуговування та оформлення її повністю (!) Безкоштовне на всьому протязі її дії, а перевипускати вам її банк буде безкоштовно і скільки завгодно разів. З огляду ви також дізнаєтеся, чому ми охарактеризували цю картку як подарунок для людини без претензій.

Відсотки по накопичувальній карті Ощадбанку

Накопичувальна картка Ощадбанку Росії дозволяє отримувати 3,5% річних на залишок на картковому рахункукожні 3 місяці з її отримання. Зрозуміло, що багато ви не накопичите, але нараховані відсотки можуть перекрити підключені по карті платні послуги (наприклад, смс-інформування, яке просто обов'язково має бути у вас активоване, хоча б з міркувань безпеки, та й зручності), ще й вам залишиться .

Як отримати і пара маленьких секретів

Мабуть, єдиний суттєвий мінус у карти Ощадбанку для накопичень – її не можна оформити кожному громадянинові. Формально її видають лише виплати пенсії чи інших соціальних виплат, список яких було наведено у огляді цього чудового продукту. Вона доступна і для молоді (від 14 років). Досить відвідати будь-яке відділення банку з паспортом та документом, що підтверджує отримання пенсії чи соц. виплати. Через 1-3 тижні (в середньому за тиждень) вам сповістять по СМС і вам залишиться відвідати відділення та отримати вашу карту (ви зможете придумати самі).

Хоча відкриємо вам маленький секрет (тільки між нами).

Кропотливий аналіз відгуків та особисте спілкування автора статті з представниками банку у відділеннях показало, що цього обмеження можна уникнути. Співробітниця (причому це була старший менеджер) сказала буквально таке:

«Насправді можливість отримання людиною пенсійної картки залежить тільки він співробітника – хоче, видасть, а хоче, не видасть»

Тут мається на увазі людина «з вулиці», яка формально на картку не претендує (тобто не підходить під категорію осіб, наведених у нашому огляді). Звідси висновок – хочете її отримати, будьте дуже ввічливі!

До речі, відгуки про соціальну карту дуже і дуже позитивні, переконайтеся в цьому самі.

Якщо вам не вдалося оформити депозитну картку Ощадбанку, відкриємо вам ще один секрет. Будь-яка дебетова (!) картка може стати для вас накопичувальною. Все просто: відкриваєте будь-яку дебетову карту, підключаєте мобільний банк, який вам дасть доступ до інтернет-банку СбОл (скорочення від слова Ощадбанк Онлайн) і відкриваєте онлайн будь-який доступний внесок. Далі перекладайте кожен місяць частину своїх коштів на внесок та отримуєте функцію накопичення. Єдине що вам потрібно – це підібрати внесок, що вам підходить!

Ну і насамкінець відзначимо, що це повноцінна картка з чіпом з масою зручностей, але й обмеження є. Наприклад, за нею не можна буде отримувати готівку в касах та банкоматах «чужих» банків, а також є деякі обмеження щодо оплати товарів в інтернеті (через 18-значний номер). Зате в будь-якому ощадбанківському банкоматі Росії (!) Ви можете зняти гроші, у тому числі й накопичені, БЕЗ КОМІСІЇ!

Перед вами став вибір - яку карту Ощадбанку найкраще відкрити для накопичення грошей? Ви зможете знайти кілька рекомендацій з цього питання в нашій статті, де розміщено найбільш актуальну інформацію про відповідні банківські продукти.

Отже, багато хто з вас напевно чув про таке поняття, як «прибуткова карта». Вона має на увазі під собою звичайну дебетову пластикову картку, яка має зручну функцію кишенькового «вкладу»: ви кладете на неї гроші і за їхнє знаходження на банківському рахунку отримуєте певний відсоток.

На жаль, в Ощадбанку подібна пропозиція доступна лише тим людям, які отримують пенсію на рахунок, відкритий в одному з його відділень.

Для цього вони оформлюють Соціальну картку платіжної системи Маестро з безкоштовним обслуговуванням та функцією накопичення – 3,5% річних на залишок по картці нараховується щокварталу.

Для оформлення потрібно звернутися до офісу Ощадбанку та надати документи:

- Паспорт громадянина РФ

- Документ на отримання пенсії

- Заповнена заява-анкета.

У випадку, коли заявник не має реєстрації або не відповідає місцезнаходженням офісу організації, рішення приймається в індивідуальному порядку.

Якщо ви не належите до категорії пенсіонерів, то оформити такий продукт не вдасться. Відповідно, вам потрібно буде вибрати одну з наявних у банку дебетову картку.

- Карти миттєвої видачі– це безіменні пластикові картки, які мають усі реквізити, необхідні для оплати покупок та здійснення безготівкових платежів. Єдине але їх не можна використовувати при оплаті товару через інтернет-магазини. Обслуговування у них безкоштовне, термін дії – 3 роки, оформлення відбувається за паспортом.

- Класичні карти, які зазвичай оформляють для отримання заробітної платинадають клієнтам безліч можливостей: проведення безготівкових платежів за товари та послуги, у тому числі за допомогою дистанційних сервісів, здійснення онлайн операцій, перекази на рахунок та з картки на картку, поповнення карткового рахунку численними способами, зняття готівки в банкоматах, можливість прив'язати пластик до електронного гаманцю та інші. Плата за обслуговування - від 750 рублів щорічно.

- Віртуальніпотрібні для використання на просторах інтернету при оплаті покупок та послуг, прив'язані до електронних гаманців.

- Карти з індивідуальним дизайномякий можна підібрати самостійно, включають усі параметри та характеристики стандартної картки.

Все більшої популярності набирають безконтактні карти, розплачуватися якими можна за допомогою спеціалізованих пристроїв у торгових мережах. Її не потрібно передавати стороннім особам, що забезпечує високу безпеку. Ціна за обслуговування трохи вища, ніж за класичні.

Якщо ви хочете підкреслити свій імідж і маєте пристойні суми, то вам підійдуть карти категорії Платинум або Голд, які відрізняються рядом привілеїв, але і дорогою вартістю обслуговування. Такі карткові продукти дають максимальні знижки та бонуси під час оплати в організаціях-партнерах.

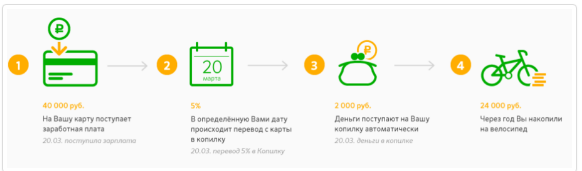

Які види скарбничок від Ощадбанку існують

Для користування послугою потрібно:

- Отримати дієтову картку. Підключити «Мобільний банк», який дозволить керувати своїми грошима.

- Відкрити внесок із можливістю вносити додаткові кошти.

«Скарбничка» дозволяє іноді поповнювати рахунок.

Працювати з цією послугою можна різними способами:

- Фіксована оплата, яка поповнюватиметься періодично.

- Певний відсоток від зарахувань на картку. Сервіс автоматично перераховуватиме суми на вклад.

- Відсоток витрат. При знятті чи переказі коштів. Частина грошей зараховується на накопичувальний рахунок.

Як підключити скарбничку

Через Ощадбанк Онлайн:

- Відкрийте рахунок для накопичення та дайте йому назву. Виберіть картку, з якої будуть переказуватись кошти. Натисніть кнопку «Підключити скарбничку».

- У полі «Вказати куди» виберіть рахунок для майбутніх накопичень.

- Вкажіть, скільки відсотків від доходу, що надходить, ви збираєтеся перераховувати. Потім натисніть "Продовжити".

- Підтвердіть свій вибір та створіть скарбничку. З'явиться повідомлення про статус виконання операції.

- Якщо у вас підключений сервіс «Мобільний банк», вам прийде смс з інформацією про успішне підключення послуги.

Через інтернет-банк:

- Виберіть картку для скарбнички та натисніть «Підключити».

- Налаштуйте сервіс відповідно до своїх переваг (фіксована сума, відсоток від доходів чи витрат).

- Натисніть "Підключити" для підтвердження операції. У сервісі «Скарбничка», що з'явився, можна зробити зміни.

Оформлення накопичувальної картки відбувається задля збереження коштів і з метою отримання певної суми грошей із встановлених банком відсотків. Цей спосіб дозволяє зберегти власні фінанси та збільшити їх розмір. Але при виборі фінансової установи краще надавати перевагу державним банкам, які можуть гарантувати страхування вкладів.

Ощадбанк сьогодні готовий запропонувати різноманітний асортимент карт, серед яких числяться дебетові, соціальні та кредитні, але найбільш потрібні саме накопичувальні карти. Вклади дають можливість людям збільшити власні заощадження. Накопичувальна карта Ощадбанку може принести його власнику до 14,5% річних від загальної суми вкладених коштів. Здебільшого цей показник залежить від розміру фінансового внеску та терміну його використання банком. Причому сьогодні депозити Ощадбанку передбачають таку можливість, як часткове зняття вкладених коштів або поповнення вкладу. Для оформлення накопичувальної картки необхідно буде звернутися до найближчого відділення цього банку.

Як оформити накопичувальну картку Ощадбанку?

Кожен громадянин Російської Федерації, Досягнув 18-річного віку, вправі зробити придбання картки.

Для цього потрібно надати співробітникові банку документ, що засвідчує особу. Додатково потрібно написати заяву за встановленим зразком, уважно вивчити тарифи та умови, на яких надається банківський продукт.

Ще одним доступним варіантом оформлення накопичувальної картки є подання заяви на офіційному сайті Ощадбанку в режимі он-лайн. Далі можна буде отримати картку у найближчому відділенні банку.

Щоб відкрити депозит, потрібно зробити внесок щонайменше на 30 тис. рублів.

Однією з умов виступає щомісячне поповнення картки готівкою на 1 тис. рублів. Надалі по ній нараховуватимуться встановлені банківською угодою відсотки. Термін вкладу може досягати двох років.

Переваги вкладу в Ощадбанку

Маючи при собі накопичувальну картку, клієнт Ощадбанку отримує низку переваг. Якщо потрібно буде достроково закрити депозит, то проценти, що накопичилися, виплачуються до запитання. Також клієнту дозволено частково знімати гроші, щоправда, до встановленого ліміту. З накопичувальною карткою можна здійснювати покупки в магазинах, використовуючи систему знижок. Ще існує можливість переказувати відсотки депозиту на кредитну картку. При необхідності поповнити вклад можна скористатися безготівковим переказом. Якщо поповнення відбувається готівкою, їх сума має бути менше однієї тисячі рублів. Нарахування процентів відбувається наприкінці кожного місяця з періоду оформлення рахунку.

Що стосується, коли внесок перевищує 100 тис. рублів, клієнт отримує привілеї від банку вигляді безкоштовного обслуговування у вигляді банківських карт.

До того ж, чим більша сума вкладених грошей, тим вища процентна ставка.

Єдиним недоліком накопичувальної картки від Ощадбанку є зупинка нарахування відсотків у разі, коли на рахунку вкладу сума грошей становить менше ніж 30 тис. рублів.

Як ви звикли збирати гроші? Погодьтеся, що більшість із нас залишає заначку на банківській карті – подалі від чужих очей. Звичайно, багато хто замислюється над тим, але з урахуванням складного фінансового становища, яке супроводжує кризову обстановку в країні, не так легко попрощатися на рік з відкладеною «на чорний день» сумою.

Тим не менш, і без вкладу гроші можуть працювати, перебуваючи на тій самій банківській картці. Для цих цілей існують так звані карти-скарбнички. Сенс цих карт у тому, що у незнижуваний залишок щомісяця нараховується відсоток. Причому у деяких банках відсоток залишок перевищує дохідність стандартного вкладу. Пропонуємо розглянути накопичувальні дебетові картибанків, які дозволяють заробляти на заначках.

Накопичувальні карти Ощадбанку Росії

Для зберігання невеликих сум чудово підходить "Соціальна картка". З урахуванням безкоштовного обслуговування вона працює і як накопичувальна карта Ощадбанку – на залишок капає 3,53% річних. Можливо, відсоток вам здасться невеликим, але зважте на відсутність річної комісії, яка в деяких випадках може просто «з'їсти» весь заслужений капітал.

Хоум Кредит «Хороші новини»

Карта категорії Gold підходить тим, хто не знижує залишок у 10000 рублів, у цьому випадку обслуговування безкоштовне. Хоум кредит пропонує дуже гарний відсоток на залишок на суму до 500 000 – 10% річних. Понад 500 тисяч – 3%. Однак, якщо на рахунку буде менше десятки, доведеться сплачувати комісію 59 рублів на місяць.

Класичні дебетові картки «хом'яків», у тому числі зарплатні (без нової послуги«Корисність» також радують 7% доходу на залишок.

Тінькофф platinum black

Прибуткова "чорна" карта вигідна тим, у кого залишок на рахунку не знижується нижче 3000 рублів - у цьому випадку обслуговування безкоштовне. Зняття готівки понад 3 тис. крб також оподатковується комісією.

У сумі до 500 000 рублів нараховується 8% річних, понад 500 000 – 4%.

Мінус лише один - платний смс-банк: 39 руб. на місяць (щоб витрати на його утримання окупилися, залишок на рахунку має становити не менше 6000 руб.)

Промзв'язокбанк – прибуткова карта «Гарний настрій»

Звичайна дебетова карта з 4% на залишок та невеликою комісією за щорічне обслуговування – 200 рублів на рік. Карта примітна ще й тим, що дозволяє отримати знижки до 40% в організаціях-партнерах Банку.

Відкриття – «Автокарта»

Підійде автовласникам – активним користувачам картки. Інакше, ряд переваг, запропонованих банком, затьмарює завищена (з погляду) комісія – 299 рублів на місяць.

За цю суму ви отримуєте:

- 3% кешбеку з кожної заправки на будь-якій АЗС;

- 6% на незнижуваний залишок;

- Безкоштовне зняття готівки у будь-якому банкоматі 3 рази на місяць.

БінБанк Visa Classic, тариф "Універсальний"

Карта Бінбанку з низькою вартістю річного обслуговування 250 руб. дозволяє отримувати 7% річних на залишок до 500 000 рублів (понад 500 тис. - 2%).

Увага: річний процент знижується до 2%, якщо по карті немає щомісячного руху хоча б на 500 рублів.

Російський стандарт, картка з пакетом «Банк у кишені»

При зберіганні на рахунку від 30 до 500 тисяч рублів (на Мастеркардах – до 300 тис.), на залишок нараховується 8% річних. Бонуси та знижки від партнерів банку дозволять заощадити до 30% за покупки за карткою.

Найприємніший джекпот - повністю безкоштовне обслуговування без підводного каміння.